Comptes Publics Section i : États financiers consolidé

- Lettre de transmission

- Responsabilité en matière d’information financière

- Rapport de l’auditeur indépendant

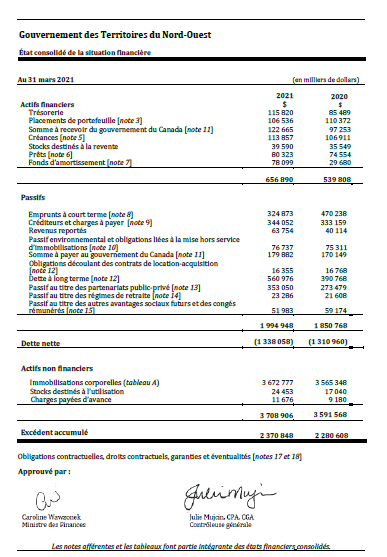

- État consolidé de la situation financière

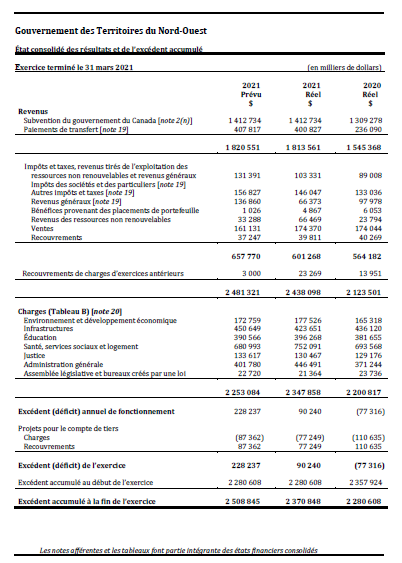

- État consolidé des résultats et de l’excédent accumulé

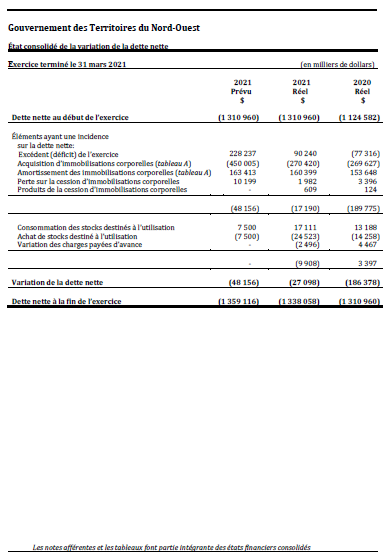

- État consolidé de la variation de la dette nette

- État consolidé des flux de trésorerie

- Notes afférentes aux états financiers consolidés

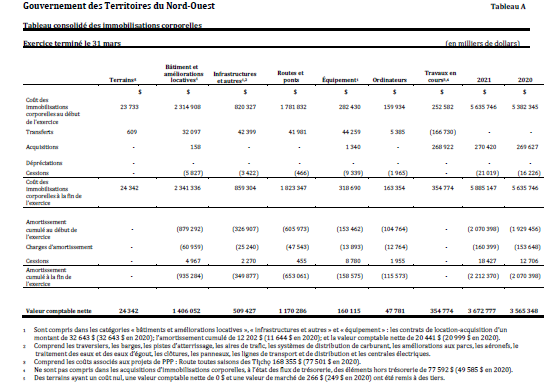

- Tableau A – Tableau consolidé des immobilisations corporelles

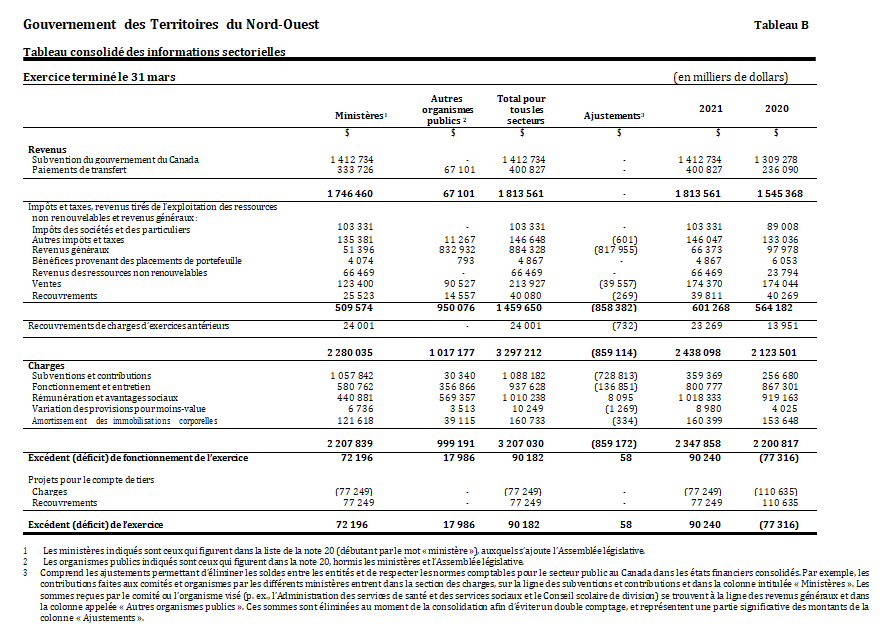

- Tableau B – Tableau consolidé des informations sectorielles

Lettre de transmission

L’HONORABLE MARGARET M. THOM COMMISSAIRE DES TERRITOIRES DU NORD-OUEST

J’ai l’honneur de vous présenter les comptes publics du gouvernement des Territoires du Nord-Ouest en conformité avec les articles 37 à 43 de la Loi sur les Territoires du Nord-Ouest (Canada), L.C. 2014, ch. 2, art. 2 et les articles 34 à 35 de la Loi sur la gestion des finances publiques, L.T.N.-O. 2015, ch. 13, pour l’exercice terminé le 31 mars 2021.

Original signé par

Honorable Caroline Wawzonek

Ministère des finances

Le 29 novembre 2021

Responsabilité en matière d’information financière

La préparation des états financiers consolidés du gouvernement des Territoires du Nord-Ouest (GTNO), tout comme l’information qui s’y rapporte contenue dans les comptes publics, est la responsabilité du gouvernement par l’intermédiaire du Bureau du contrôleur général.

Les états financiers consolidés ont été dressés conformément aux normes comptables pour le secteur public (NCSP) du Canada. Là où les NCSP permettent différentes méthodes comptables, la direction a choisi celles qui lui semblaient les plus appropriées. Quand cela était nécessaire, elle a utilisé les meilleures estimations et son jugement pour produire les états financiers consolidés.

Le gouvernement s’acquitte de ses responsabilités en matière de comptabilité et de présentation de l’information, par l’intermédiaire du Bureau de la contrôleuse générale, en tenant des systèmes de gestion financière et de contrôle interne. Ces systèmes sont constamment améliorés et modifiés afin de présenter en temps voulu une information exacte, de protéger et de contrôler les actifs du gouvernement et de veiller à ce que toutes les opérations soient conformes à la Loi sur les Territoires du Nord-Ouest, à la Loi sur la gestion des finances publiques des Territoires du Nord-Ouest, et à leurs règlements.

La vérificatrice générale du Canada effectue chaque année un audit des états financiers consolidés en vue d’exprimer une opinion à savoir si les états financiers consolidés donnent, à tous les égards importants, une image fidèle de la situation financière, des résultats des activités, de la variation de la dette nette et des flux de trésorerie du gouvernement pour l’exercice, conformément aux NCSP. Au cours de son audit, elle examine également les opérations dont elle a connaissance dans le but de s’assurer qu’elles ont été effectuées, à tous les égards importants, conformément aux pouvoirs conférés par la loi au gouvernement et aux organismes compris dans les états financiers consolidés.

Signé à l'origine par

Julie Mujcin, CPA, CGA

Contrôleuse générale

Gouvernement des Territoires du Nord-Ouest

29 novembre 2021

Rapport de l’auditeur indépendant

À l’Assemblée législative des Territoires du Nord-Ouest

Rapport sur l’audit des états financiers consolidés

Opinion

Nous avons effectué l’audit des états financiers consolidés du gouvernement des Territoires du Nord-Ouest et de ses entités contrôlées (le « groupe »), qui comprennent l’état consolidé de la situation financière au 31 mars 2021, et l’état consolidé des résultats et de l’excédent accumulé, l’état consolidé de la variation de la dette nette et l’état consolidé des flux de trésorerie pour l’exercice clos à cette date, ainsi que les notes annexes, y compris le résumé des principales méthodes comptables.

À notre avis, les états financiers consolidés ci-joints donnent, dans tous leurs aspects significatifs, une image fidèle de la situation financière consolidée du groupe au 31 mars 2021, ainsi que des résultats consolidés de ses activités, de la variation consolidée de sa dette nette et de ses flux de trésorerie consolidés pour l’exercice clos à cette date conformément aux Normes comptables canadiennes pour le secteur public.

Fondement de l’opinion

Nous avons effectué notre audit conformément aux normes d’audit généralement reconnues du Canada. Les responsabilités qui nous incombent en vertu de ces normes sont plus amplement décrites dans la section « Responsabilités de l’auditeur à l’égard de l’audit des états financiers consolidés » du présent rapport. Nous sommes indépendants du groupe conformément aux règles de déontologie qui s’appliquent à l’audit des états financiers consolidés au Canada et nous nous sommes acquittés des autres responsabilités déontologiques qui nous incombent selon ces règles. Nous estimons que les éléments probants que nous avons obtenus sont suffisants et appropriés pour fonder notre opinion d’audit.

Autres informations

La responsabilité des autres informations incombe à la direction. Les autres informations se composent des informations contenues dans la Section I des Comptes publics de 2020-2021, mais ne comprennent pas les états financiers consolidés et notre rapport de l’auditeur sur ces états.

Notre opinion sur les états financiers consolidés ne s’étend pas aux autres informations et nous n’exprimons aucune forme d’assurance que ce soit sur ces informations.

En ce qui concerne notre audit des états financiers consolidés, notre responsabilité consiste à lire les autres informations et, ce faisant, à apprécier s’il existe une incohérence significative entre celles-ci et les états financiers consolidés ou la connaissance que nous avons acquise au cours de l’audit, ou encore si les autres informations semblent autrement comporter une anomalie significative. Si, à la lumière des travaux que nous avons effectués, nous concluons à la présence d’une anomalie significative dans les autres informations, nous sommes tenus de signaler ce fait. Nous n’avons rien à signaler à cet égard.

Responsabilités de la direction et des responsables de la gouvernance à l’égard des états financiers consolidés

La direction est responsable de la préparation et de la présentation fidèle des états financiers consolidés conformément aux Normes comptables canadiennes pour le secteur public, ainsi que du contrôle interne qu’elle considère comme nécessaire pour permettre la préparation d’états financiers consolidés exempts d’anomalies significatives, que celles-ci résultent de fraudes ou d’erreurs.

Lors de la préparation des états financiers consolidés, c’est à la direction qu’il incombe d’évaluer la capacité du groupe à poursuivre son exploitation, de communiquer, le cas échéant, les questions relatives à la continuité de l’exploitation et d’appliquer le principe comptable de continuité d’exploitation, sauf s’il existe une intention de liquider le groupe ou de cesser son activité ou qu’il n’y a pas d’autre solution réaliste que de le faire.

Il incombe aux responsables de la gouvernance de surveiller le processus d’information financière du groupe.

Responsabilités de l’auditeur à l’égard de l’audit des états financiers consolidés

Nos objectifs sont d’obtenir l’assurance raisonnable que les états financiers consolidés pris dans leur ensemble sont exempts d’anomalies significatives, que celles-ci résultent de fraudes ou d’erreurs, et de délivrer un rapport de l’auditeur contenant notre opinion.L’assurance raisonnable correspond à un niveau élevé d’assurance, qui ne garantit toutefois pas qu’un audit réalisé conformément aux normes d’audit généralement reconnues du Canada permettra toujours de détecter toute anomalie significative qui pourrait exister. Les anomalies peuvent résulter de fraudes ou d’erreurs et elles sont considérées comme significatives lorsqu’il est raisonnable de s’attendre à ce que, individuellement ou collectivement, elles puissent influer sur les décisions économiques que les utilisateurs des états financiers consolidés prennent en se fondant sur ceux-ci.

Dans le cadre d’un audit réalisé conformément aux normes d’audit généralement reconnues du Canada, nous exerçons notre jugement professionnel et faisons preuve d’esprit critique tout au long de cet audit. En outre :

- nous identifions et évaluons les risques que les états financiers consolidés comportent des anomalies significatives, que celles-ci résultent de fraudes ou d’erreurs, concevons et mettons en œuvre des procédures d’audit en réponse à ces risques, et réunissons des éléments probants suffisants et appropriés pour fonder notre opinion. Le risque de non-détection d’une anomalie significative résultant d’une fraude est plus élevé que celui d’une anomalie significative résultant d’une erreur, car la fraude peut impliquer la collusion, la falsification, les omissions volontaires, les fausses déclarations ou le contournement du contrôle interne;

- nous acquérons une compréhension des éléments du contrôle interne pertinents pour l’audit afin de concevoir des procédures d’audit appropriées aux circonstances, et non dans le but d’exprimer une opinion sur l’efficacité du contrôle interne du groupe;

- nous apprécions le caractère approprié des méthodes comptables retenues et le caractère raisonnable des estimations comptables faites par la direction, de même que des informations y afférentes fournies par cette dernière;

- nous tirons une conclusion quant au caractère approprié de l’utilisation par la direction du principe comptable de continuité d’exploitation et, selon les éléments probants obtenus, quant à l’existence ou non d’une incertitude significative liée à des événements ou situations susceptibles de jeter un doute important sur la capacité du groupe à poursuivre son exploitation. Si nous concluons à l’existence d’une incertitude significative, nous sommes tenus d’attirer l’attention des lecteurs de notre rapport sur les informations fournies dans les états financiers consolidés au sujet de cette incertitude ou, si ces informations ne sont pas adéquates, d’exprimer une opinion modifiée. Nos conclusions s’appuient sur les éléments probants obtenus jusqu’à la date de notre rapport. Des événements ou situations futurs pourraient par ailleurs amener le groupe à cesser son exploitation;

- nous évaluons la présentation d’ensemble, la structure et le contenu des états financiers consolidés, y compris les informations fournies dans les notes, et apprécions si les états financiers consolidés représentent les opérations et événements sous-jacents d’une manière propre à donner une image fidèle;

- nous obtenons des éléments probants suffisants et appropriés concernant l’information financière des entités et activités du groupe pour exprimer une opinion sur les états financiers consolidés. Nous sommes responsables de la direction, de la supervision et de la réalisation de l’audit du groupe, et assumons l’entière responsabilité de notre opinion d’audit.

Nous communiquons aux responsables de la gouvernance notamment l’étendue et le calendrier prévus des travaux d’audit et nos constatations importantes, y compris toute déficience importante du contrôle interne que nous aurions relevée au cours de notre audit.

Rapport relatif à la conformité aux autorisations spécifiées

Opinion

Nous avons effectué l’audit de la conformité aux autorisations spécifiées des opérations du gouvernement des Territoires du Nord-Ouest et de ses entités contrôlées dont nous avons pris connaissance durant l’audit des états financiers consolidés. Les autorisations spécifiées à l’égard desquelles l’audit de la conformité a été effectué sont les suivantes : la Loi sur les Territoires du Nord-Ouest et ses règlements, la Loi sur la gestion des finances publiques des Territoires du Nord-Ouest et ses règlements ainsi que les autorisations de fonctionnement expressément décrites à la note 1(a) afférente aux états financiers consolidés.

À notre avis, les opérations du gouvernement des Territoires du Nord-Ouest et de ses entités contrôlées dont nous avons pris connaissance durant l’audit des états financiers consolidés sont conformes, dans tous leurs aspects significatifs, aux autorisations spécifiées susmentionnées.

Responsabilités de la direction à l’égard de la conformité aux autorisations spécifiées

La direction est responsable de la conformité du gouvernement des Territoires du Nord-Ouest et de ses entités contrôlées aux autorisations spécifiées indiquées ci-dessus, ainsi que du contrôle interne qu’elle considère comme nécessaire pour permettre la conformité du gouvernement des Territoires du Nord-Ouest et de ses entités contrôlées à ces autorisations spécifiées.

Responsabilités de l’auditeur à l’égard de l’audit de la conformité aux autorisations spécifiées

Nos responsabilités d’audit comprennent la planification et la mise en œuvre de procédures visant la formulation d’une opinion d’audit et la délivrance d’un rapport sur la question de savoir si les opérations dont nous avons pris connaissance durant l’audit des états financiers consolidés sont en conformité avec les exigences spécifiées susmentionnées.

La vérificatrice générale du Canada,

Signé à l'origine par

Karen Hogan, FCPA, FCA

Vérificateur général du Canada

Ottawa, Canada

Le 29 novembre 2021

État consolidé de la situation financière

État consolidé des résultats et de l’excédent accumulé

État consolidé de la variation de la dette nette

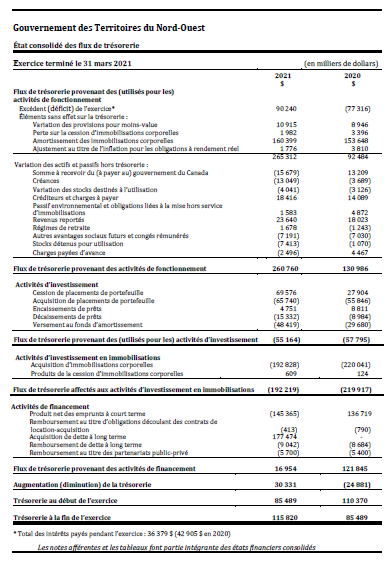

État consolidé des flux de trésorerie

Notes afférentes aux états financiers consolidés

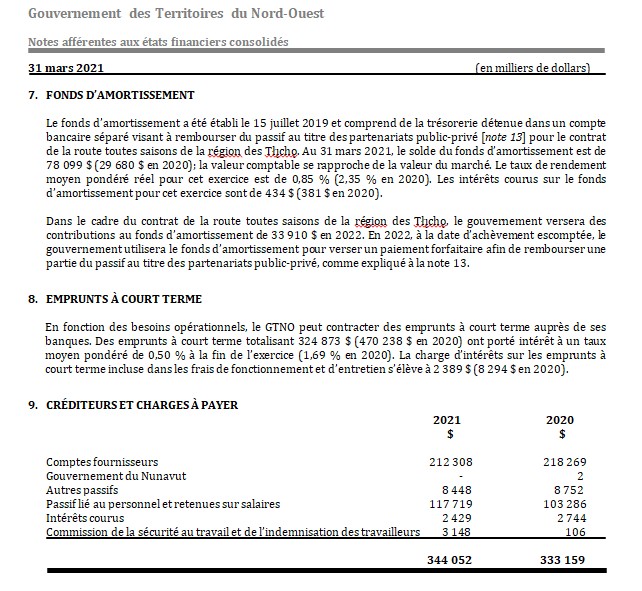

1. POUVOIRS ET ACTIVITÉS

(“en milliers de dollars”)

(a) Pouvoirs et périmètre comptable

Le gouvernement des Territoires du Nord-Ouest (GTNO) mène ses activités en vertu des pouvoirs qui lui sont conférés par la Loi sur les Territoires du Nord-Ouest (Canada). Le GTNO a une assemblée législative élue qui autorise la totalité des décaissements, des avances, des prêts et des placements, sauf ceux expressément autorisés par la loi.

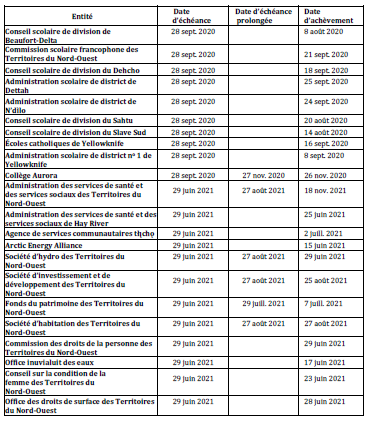

Les états financiers consolidés ont été dressés conformément à la Loi sur les Territoires du Nord-Ouest (Canada) et à la Loi sur la gestion des finances publiques des Territoires du Nord-Ouest. Ils présentent une information sommaire et constituent un moyen pour le GTNO de rendre compte de sa gestion des ressources, des obligations et des activités financières dont il est responsable. La liste ci-dessous donne les organismes compris dans le périmètre comptable du GTNO, qui ont été entièrement consolidés dans les états financiers, et la loi habilitante de chacun.

Loi sur l’éducation

- Conseil scolaire de division de Beaufort-Delta

- Commission scolaire francophone des Territoires du Nord-Ouest

- Conseil scolaire de division du Dehcho

- Administration scolaire de district de Dettah

- Administration scolaire de district de N’dìlo

- Conseil scolaire de division du Sahtu

- Conseil scolaire de division du Slave Sud

- Administration scolaire confessionnelle publique de district de Yellowknife (Écoles catholiques de Yellowknife)

- Administration scolaire de district no 1 de Yellowknife

Loi sur le Collège Aurora

- Collège Aurora

Loi sur l’assurance-hospitalisation et l’administration des services de santé et des services sociaux (TNO)

- Administration des services de santé et des services sociaux de Hay River

- Administration des services de santé et des services sociaux des Territoires du Nord-Ouest

Loi sur l’Agence de services communautaires tłıchǫ

- Agence de services communautaires tłı̨chǫ

Loi sur la Société d’investissement et de développement des Territoires du Nord-Ouest

- Société d’investissement et de développement des Territoires du Nord-Ouest

Loi sur la Société d’habitation des Territoires du Nord-Ouest

- Société d’habitation des Territoires du Nord-Ouest

Loi sur les droits de la personne

- Commission des droits de la personne des Territoires du Nord-Ouest

Loi sur les sociétés

- Alliance énergétique de l’Arctique

Loi relative au Conseil sur la condition de la femme

- Conseil sur la condition de la femme des Territoires du Nord-Ouest

Loi sur le Fonds du patrimoine des Territoires du Nord-Ouest

- Fonds du patrimoine des Territoires du Nord-Ouest

Loi sur les eaux des Territoires du Nord-Ouest

- Office inuvialuit des eaux

Loi sur la Société d’hydro des Territoires du Nord-Ouest

- Société d’hydro des Territoires du Nord-Ouest (Société d’hydro des TNO)

Loi sur l’Office des droits de surface des Territoires du Nord-Ouest

- Office des droits de surface des Territoires du Nord-Ouest

Tous les organismes compris dans le périmètre comptable du GTNO ont un exercice qui se termine le 31 mars, à l’exception du Collège Aurora et des conseils scolaires de division et administrations scolaires de district, dont l’exercice se termine le 30 juin. Les opérations de ces organismes à caractère éducatif qui ont été effectuées jusqu’au 31 mars 2021 et qui ont une incidence marquée sur la consolidation ont été comptabilisées. Les fonds renouvelables sont intégrés directement aux comptes du gouvernement, tandis que les actifs en fiducie administrés par le gouvernement pour le compte de tiers [note 16] sont exclus du périmètre comptable du gouvernement. Les fonds renouvelables sont des unités d’exploitation du gouvernement qui effectuent des activités commerciales et qui sont dotées de crédits non définis et permanents pour les dépenses.

(b) Prévu

Les chiffres du budget consolidé correspondent aux crédits approuvés par l’Assemblée législative, auxquels s’ajoutent les budgets approuvés pour les entités consolidées, modifiés pour éliminer les revenus et les charges réciproques prévus au budget. Ces chiffres constituent le plan financier consolidé initial du GTNO pour l’exercice et ne reflètent pas les crédits supplémentaires.

2. SOMMAIRE DES PRINCIPALES MÉTHODES COMPTABLES

Les présents états financiers consolidés sont préparés conformément aux normes comptables pour le secteur public du Canada, qui sont établies par le Conseil sur la comptabilité dans le secteur public des Comptables professionnels agréés du Canada.

(a) Incertitude de mesure

La préparation des états financiers consolidés conformément aux normes comptables pour le secteur public du Canada oblige le GTNO à faire des estimations et à poser des hypothèses qui influent sur les montants des actifs, des passifs, des revenus et des charges présentés dans les états financiers consolidés. En raison de leur nature, ces estimations comportent un degré d’incertitude de mesure. La modification de ces estimations et hypothèses au cours d’exercices ultérieurs pourrait entraîner des répercussions importantes sur les états financiers consolidés. Cependant, au moment de préparer les états financiers consolidés, le GTNO croit que les estimations et les hypothèses sont raisonnables.

Les principales estimations de la direction concernent le passif environnemental, les obligations liées à la mise hors service d’immobilisations, les éventualités, les revenus à recevoir, les provisions pour créances douteuses, les provisions pour moins-value se rapportant aux prêts et les charges d’amortissement. D’autres estimations, notamment les paiements au titre du Transfert canadien en matière de santé et du Transfert canadien en matière de programmes sociaux, de même que les revenus provenant des impôts des sociétés et des particuliers, sont fondées sur des estimations du ministère fédéral des Finances et peuvent être modifiées au cours d’exercices ultérieurs.

(b) Trésorerie

La trésorerie comprend les soldes des comptes bancaires après déduction des chèques en circulation et les placements à court terme très liquides qui sont facilement convertibles et dont l’échéance ne dépasse pas 90 jours à compter de la date d’acquisition.

(c) Placements de portefeuille

Les placements de portefeuille sont des placements à long terme dans des organisations qui ne font pas partie du périmètre comptable du GTNO et sont comptabilisés au coût ou au coût après amortissement. Ils prennent normalement la forme d’actions et d’obligations de l’entité émettrice. Quand un placement de portefeuille subit une moins-value qui n’est pas due à un déclin temporaire, le placement est déprécié de manière à constater la perte, et cette dernière est présentée comme une composante du revenu de placement. Les intérêts sont comptabilisés selon la méthode de la comptabilité d’exercice, les dividendes sont constatés au moment où ils sont déclarés, et les gains et les pertes en capital sont constatés au moment de leur réalisation.

(d) Stocks

Les stocks destinés à la revente comprennent essentiellement les carburants et les combustibles en vrac, les boissons alcoolisées et les pièces d’artisanat. Les carburants et combustibles sont évalués au moindre du coût moyen pondéré et de la valeur de réalisation nette. Les boissons alcoolisées sont évaluées au moindre du coût et de la valeur de réalisation nette. Les stocks détenus pour utilisation par la Société d’hydro des TNO comprennent des matériaux et fournitures, des lubrifiants, des pièces de rechange essentielles de même que des carburants et des combustibles, et ils sont comptabilisés au coût, celui-ci étant déterminé selon la méthode du coût moyen pondéré. Les autres éléments de stocks détenus pour utilisation (notamment les matériaux de construction et les fournitures, y compris pour les hôpitaux) sont évalués au moindre du coût, déterminé selon la méthode du premier entré, premier sorti, et du coût de remplacement net. La comptabilisation de toute baisse de valeur mène à une diminution de la valeur de réalisation nette.

(e) Prêts

Les prêts et les avances sont comptabilisés au moindre du coût et de la valeur recouvrable nette. Les provisions pour moins-value, déterminées au cas par cas, sont établies en fonction des événements passés, des conditions actuelles et de toute conjoncture connue au moment de préparer les états financiers consolidés. Afin qu’elles rendent compte des circonstances actuelles, les provisions pour moins-value sont ajustées annuellement au moyen de dépréciations et de recouvrements, suivant le cas. Des dépréciations sont comptabilisées lorsque les prêts sont considérés comme irrécouvrables. Des recouvrements sont enregistrés lorsque les prêts déjà dépréciés sont recouvrés subséquemment. Des recouvrements sont enregistrés lorsque les prêts déjà dépréciés sont recouvrés subséquemment. Le revenu d’intérêts est constaté selon la méthode de la comptabilité d’exercice, mais uniquement si le recouvrement du capital et des intérêts est raisonnablement assuré.

(f) Fonds d’amortissement

Le fonds d’amortissement est une banque de liquidités assujettie à des restrictions externes et visant spécifiquement à rembourser une dette en souffrance à l’échéance. Il est comptabilisé au coût amorti.

(g) Passifs

Les passifs représentent des obligations actuelles découlant des opérations ou des événements passés, et dont le règlement devrait entraîner le sacrifice futur d’avantages économiques.

Les créditeurs et les charges à payer comprennent principalement les sommes à payer en contrepartie des biens et services acquis avant la fin de l’année, les subventions et les contributions autorisées à fournir lorsque les critères d’admissibilité sont remplis, et les rémunérations aux employés, acquises avant la fin de l’année.

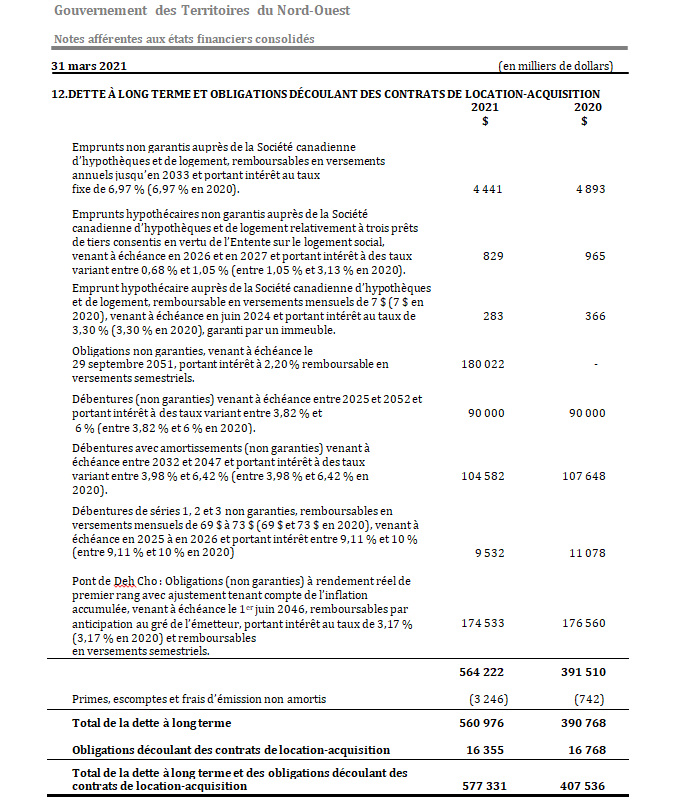

Les obligations et débentures incluses dans la dette à long terme sont comptabilisées au coût amorti (coût initial, moins l’escompte non amorti et les frais d’émission).

(h) Immobilisations corporelles et contrats de location

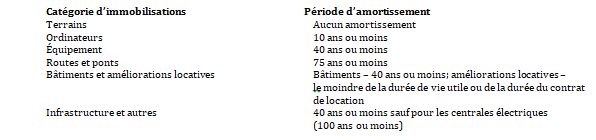

Les immobilisations corporelles sont constituées des bâtiments, des routes, du matériel et des autres éléments dont la durée de vie va au-delà de l’exercice, dont le coût d’origine dépasse 50 $, et que l’on prévoit utiliser en permanence pour la prestation des programmes et des services. Les éléments d’actif de ce genre dont le coût est inférieur à 50 $ sont passés en charges au moment de leur acquisition. Les immobilisations corporelles sont comptabilisées au coût ou, si le coût réel n’est pas disponible, au coût de remplacement estimatif actualisé rétroactivement à la date de l’achat. Les coûts incluent les services contractuels, les matériaux et fournitures, la main-d’œuvre directe, les coûts indirects imputables et les intérêts directement imputables. La capitalisation des intérêts cesse lorsqu’aucune construction ni aucun développement n’ont lieu ou lorsqu’une immobilisation corporelle est prête à être utilisée pour la production de biens ou la prestation de services. À partir du moment où elles entrent en service, les immobilisations sont amorties selon la méthode de l’amortissement linéaire sur leur durée de vie utile estimative, comme suit :

Les dépréciations et les radiations des immobilisations corporelles sont comptabilisées lorsque des événements ou des changements de situation ou d’utilisation importants surviennent et indiquent que l’actif ne contribue plus à la prestation de programmes ou de services au niveau prévu auparavant. On comptabilise une dépréciation lorsque la réduction de la valeur de l’actif peut être mesurée objectivement. On comptabilise une radiation lorsque l’actif est détruit, volé, perdu ou obsolète pour le GTNO.

Les immobilisations corporelles en construction ou en développement sont comptabilisées comme travaux en cours et ne sont pas amorties jusqu’à ce qu’elles soient mises en service. Pour rendre compte des contrats de location-acquisition, un passif et un actif correspondant sont comptabilisés sur la base de la valeur actualisée des paiements minimaux exigibles, excluant certains frais accessoires. La valeur actualisée est déterminée au moyen du moindre du taux implicite ou du taux d’emprunt du GTNO au moment où l’obligation naît. Les contrats de location-exploitation sont passés en charges. Les immobilisations incorporelles, les œuvres d’art, les trésors historiques et les éléments dont le gouvernement est titulaire du fait qu’ils ont été dévolus à l’État comme les terres du domaine public, les forêts, l’eau et les ressources minières, ne sont pas comptabilisés dans les états financiers consolidés.

(i) Retraite et autres avantages sociaux futurs et congés rémunérés

Tous les employés admissibles participent au régime de pension de retraite de la fonction publique qu’administre le gouvernement du Canada. Les cotisations du GTNO sont passées en charges dans l’exercice au cours duquel les services sont rendus, et elles représentent l’obligation totale du GTNO au titre du régime. Le GTNO n’est pas tenu par la loi de verser des cotisations pour combler les insuffisances actuarielles du régime.

Les prestations de retraite des députés de l’Assemblée législative et des juges sont comptabilisées selon une méthode actuarielle. Cette méthode permet de déterminer la valeur actualisée des droits futurs et se fonde sur diverses estimations. Quand les données réelles diffèrent des estimations ou que les hypothèses actuarielles changent, les ajustements nécessaires sont amortis selon la méthode de l’amortissement linéaire sur le nombre moyen estimatif d’années de service qu’il reste aux cotisants. La comptabilisation des gains et pertes actuariels commence lors de l’exercice suivant la date de prise d’effet des évaluations actuarielles connexes. En outre, la comptabilisation immédiate de gains et pertes actuariels nets non comptabilisés peut être nécessaire lors de la modification, de la réduction ou de la liquidation d’un régime.

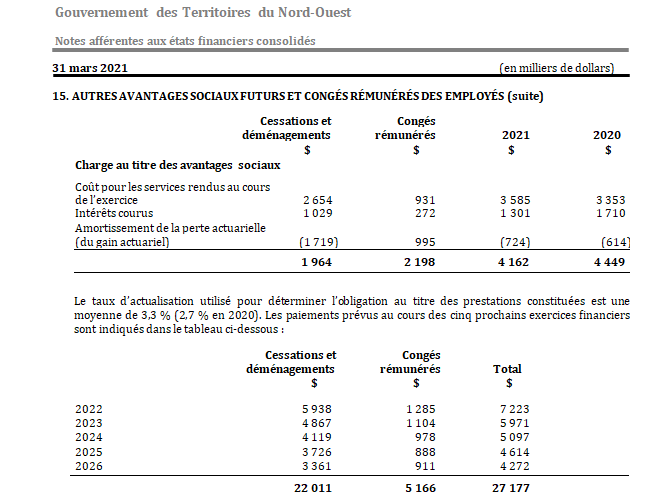

En vertu de leurs conditions d’emploi, les employés du GTNO peuvent avoir droit à des indemnités qui ne sont pas des prestations de retraite, dans les cas de démission, de départ à la retraite ou de déménagement. Les employés admissibles ont droit à des indemnités établies en fonction de leurs années de service, jusqu’à un maximum prévu dans leurs conditions d’emploi.

L’admissibilité est établie selon divers facteurs, notamment le lieu et la date d’embauche ainsi que la raison du départ. Dans les cas de mises à pied, des indemnités de départ sont également comptabilisées. Le coût prévu de ces indemnités est comptabilisé à mesure que les services sont rendus par les employés. Dans les cas de mises à pied, des indemnités de cessation d’emploi sont également comptabilisées. Les congés rémunérés comprennent les congés de maladie, les congés spéciaux et les congés parentaux et de maternité. Les droits cumulatifs non acquis relatifs aux congés de maladie ou aux congés spéciaux sont comptabilisés dans la période durant laquelle l’employé fournit des services, alors que les congés de maternité ou parentaux sont guidés par les événements et comptabilisés lorsque le congé commence. Une évaluation actuarielle du coût lié à ces indemnités (à l’exception des congés parentaux et de maternité) a été effectuée à partir de données fournies par la direction et d’hypothèses fondées sur les meilleures estimations de la direction.

(j) Obligations contractuelles et passifs éventuels

La nature des activités du GTNO l’oblige à conclure des marchés qui sont importants par rapport à sa situation financière ou qui auront une incidence significative sur les montants des charges à venir. Les obligations contractuelles ont trait à des contrats de location-exploitation et à des baux commerciaux et résidentiels ainsi qu’à des projets d’immobilisations. Elles représentent les obligations qu’un gouvernement a envers d’autres parties et qui s’ajouteront aux passifs lorsque les modalités de ces contrats ou les dispositions de ces ententes seront respectées.

Les passifs éventuels du GTNO sont constitués d’obligations potentielles qui peuvent devenir des obligations réelles si des événements futurs se produisent ou ne se produisent pas. Si la survenance de l’événement futur est probable et que ce dernier peut être quantifié, un passif estimatif est comptabilisé. Si la survenance de l’événement futur déterminant est probable, mais que le montant du passif ne peut être estimé d’une façon raisonnable, ou si la survenance de l’événement futur ne peut être déterminée, le passif éventuel est inclus dans les informations à fournir.

(k) Droits contractuels et actifs éventuels

La nature des activités du GTNO l’oblige à conclure des marchés qui sont importants par rapport à sa situation financière ou qui auront une incidence significative sur les montants des revenus à venir. Les droits contractuels ont trait aux ressources économiques accordées en vertu d’un contrat ou d’une entente qui produiront un actif et une source de revenus dans l’avenir, lorsque les modalités du contrat ou les dispositions de l’entente seront respectées.

Les actifs éventuels du GTNO sont constitués d’actifs potentiels qui peuvent devenir des actifs réels si des événements futurs se produisent ou ne se produisent pas. Si la survenance de l’événement futur est probable et que ce dernier peut être quantifié, un actif estimatif est comptabilisé.

(l) Conversion des devises

Les actifs et les passifs monétaires libellés en devises sont convertis en dollars canadiens aux taux de change en vigueur à la fin de l’exercice. Les opérations effectuées en devises sont converties en dollars canadiens aux taux de change en vigueur à la date des opérations. Les gains et les pertes de change sont comptabilisés dans l’excédent (le déficit) de l’exercice, en fonction des activités qui s’y rattachent.

(m) Projets pour le compte de tiers

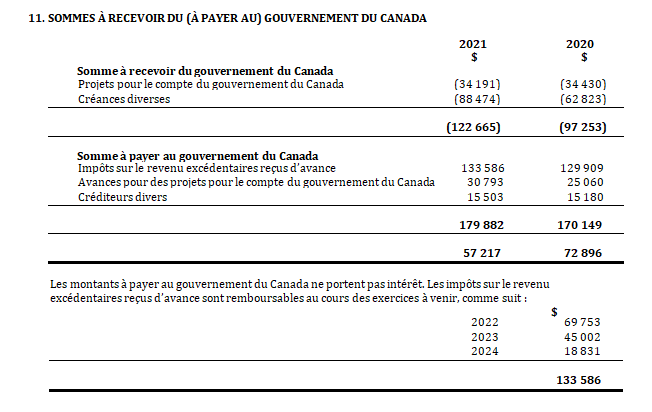

Le GTNO réalise des projets pour le compte du gouvernement du Canada, du gouvernement du Nunavut et de tiers. Quand l’entente le permet, le GTNO reçoit des avances à justifier, et tout solde non dépensé à la fin de l’exercice est comptabilisé comme passif dans les créditeurs et charges à payer ou comme somme à payer au gouvernement du Canada, selon le cas. Des sommes à recouvrer sont comptabilisées dans les créances ou comme somme à recevoir du gouvernement du Canada, selon le cas, quand les charges, dûment autorisées en vertu du marché pour le projet, excèdent les avances.

(n) Subvention du gouvernement du Canada

Conformément à la Loi sur les arrangements fiscaux entre le gouvernement fédéral et les provinces, , la subvention du gouvernement du Canada est calculée en tant que base de dépenses brutes selon la formule de financement des territoires. La base de dépenses brute est compensée par les revenus admissibles qui correspondent à une moyenne mobile sur trois ans (avec un décalage de deux ans), des bases de revenus représentatives aux taux d’imposition moyens nationaux. Les taux d’accroissement de la population et la croissance des dépenses des gouvernements provinciaux et des administrations locales sont des variables utilisées pour déterminer la croissance de la base de dépenses brutes. Le montant de la subvention est calculé une fois par exercice et n’est pas révisé. Tous les paiements sont versés au GTNO avant la fin de l’exercice.

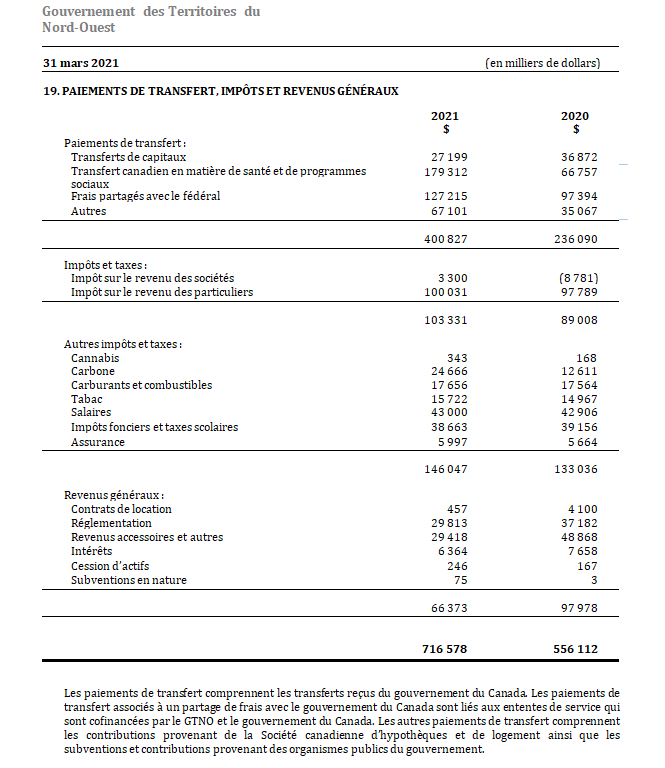

(o) Paiements de transfert

Les paiements de transfert sont comptabilisés comme des revenus dans l’exercice au cours duquel les événements donnant lieu aux paiements de transfert se produisent, pourvu que ces derniers soient autorisés, que les critères d’admissibilité soient respectés, que les conditions donnant lieu à un passif soient réunies et qu’une estimation raisonnable des montants puisse être faite. Les transferts reçus avant que ces critères soient entièrement respectés sont comptabilisés comme des revenus reportés. Les transferts reçus relativement à des immobilisations corporelles sont considérés comme des revenus lorsque celles-ci sont mises en service.

(p) Impôts et taxes, revenus de réglementation, revenus tirés de ressources non renouvelables et revenus généraux

Les revenus provenant des impôts sur les bénéfices des sociétés et des impôts sur le revenu des particuliers sont comptabilisés selon la méthode de la comptabilité d’exercice, déduction faite des allègements fiscaux. L’impôt sur le revenu est calculé après application des déductions et des crédits autorisés en vertu de la Loi de l’impôt sur le revenu (Canada). Si une charge procure un avantage financier autre qu’un allègement fiscal, elle sera considérée comme un transfert effectué par l’entremise du régime fiscal. Si une charge procure un avantage fiscal à un contribuable et qu’elle concerne le revenu, elle sera considérée comme un allègement fiscal et sera déduite des recettes fiscales. Conformément à un accord de perception fiscale, le gouvernement du Canada perçoit les impôts prélevés en vertu de la Loi de l’impôt sur le revenu (Canada) pour le compte du gouvernement des Territoires du Nord-Ouest. Le gouvernement du Canada verse chaque mois les impôts des particuliers durant l’exercice. Les versements mensuels concernant les impôts des sociétés se font pendant six mois à compter du mois de février. Ces versements se basent sur des estimations faites par le ministère fédéral des Finances pour l’année d’imposition, révisées périodiquement jusqu’à ce que les avis de cotisation pour cette même année soient définitivement établis. Les estimations des impôts, déterminées par le gouvernement du Canada, se fondent sur une combinaison des données des avis de cotisation et d’une estimation reposant sur l’hypothèse que les reports d’impôt des années antérieures seront maintenus et qu’ils pourront être modifiés dans le futur. Les écarts entre les estimations actuelles et les montants réels futurs peuvent être importants. Tout écart de la sorte est constaté quand les avis de cotisation sont définitivement établis.

Les revenus de réglementation, qui font partie des revenus généraux, sont comptabilisés selon la méthode de la comptabilité d’exercice. Ils comprennent les revenus tirés des amendes, droits, licences, permis et enregistrements. Les montants reçus avant la fin de l’exercice ayant trait à des produits qui seront gagnés au cours d’un exercice ultérieur sont comptabilisés à titre de revenus reportés et constatés à titre de revenus au moment où ils sont reçus.

Les revenus tirés de l’exploitation des ressources non renouvelables sont comptabilisés selon la méthode de la comptabilité d’exercice. Ils comprennent tout revenu rattaché au minerai, à une carrière, au pétrole, au gaz et à l’eau, comme le stipule l’Entente sur le transfert des responsabilités liées aux terres et aux ressources des Territoires du Nord-Ouest. Les revenus issus de l’exploitation du minerai ou d’une carrière sont perçus en vertu de la Loi sur les terres des Territoires du Nord-Ouest. Les revenus issus de l’exploitation de l’eau sont perçus en vertu de la Loi sur les eaux des Territoires du Nord-Ouest. Enfin, les revenus issus de l’exploitation du pétrole et du gaz sont perçus en vertu de la Loi sur les hydrocarbures. Selon la formule de financement des territoires, le GTNO a droit à 50 % des revenus tirés des ressources non renouvelables (correspondant à l’avantage financier net), jusqu’à concurrence d’un maximum basé sur un pourcentage de la base de dépenses brutes. Le gouvernement du Canada prélèvera sa part des revenus perçus par le GTNO (le montant qui reste) à même la subvention du gouvernement du Canada [note 2(n)] qui lui est accordée deux ans plus tard. Dans la Loi sur l’accord intergouvernemental de partage des recettes tirées de l’exploitation des ressources des Territoires du Nord-Ouest, le GTNO s’est engagé à partager jusqu’à 25 % de l’avantage financier net avec les gouvernements autochtones signataires de l’Entente sur le transfert des responsabilités liées aux terres et aux ressources des Territoires du Nord-Ouest.

Les taxes sur les carburants et les combustibles, la taxe sur le tabac, l’impôt sur le salaire et l’impôt foncier sont prélevés en vertu de la Loi de la taxe sur les produits pétroliers, de la Loi de la taxe sur le tabac, de la Loi de l’impôt sur le salaire et de la Loi sur l’évaluation et l’impôt fonciers, respectivement. Les revenus fiscaux provenant du commerce des carburants et combustibles et de celui du tabac sont comptabilisés selon la méthode de la comptabilité d’exercice, d’après les déclarations reçues des percepteurs. L’impôt sur le salaire est comptabilisé selon la méthode de la comptabilité d’exercice, d’après l’impôt sur le salaire de l’exercice précédent. Les impôts fonciers et les taxes scolaires sont comptabilisés selon la méthode de la comptabilité d’exercice, sur la base des évaluations de l’exercice précédent. Les ajustements découlant de réévaluations sont comptabilisés en résultat dans l’exercice au cours duquel ils sont déterminés.

Les revenus tirés de la vente d’électricité et du rajustement des prix des carburants et des combustibles sont comptabilisés dans la période où ils sont gagnés à partir de relevés de compteurs cycliques. Tous les autres revenus sont comptabilisés selon la méthode de la comptabilité d’exercice.

Certains ajouts aux immobilisations corporelles de la Société d’hydro des TNO sont possibles grâce aux contributions en espèces de clients. Ces contributions sont comptabilisées comme des revenus une fois que toutes les affectations ou clauses externes imposées par une entente avec la partie externe ont été respectées, généralement lorsque les ressources sont utilisées aux fins prévues.

(q) Charges

Les subventions et contributions sont comptabilisées si elles sont autorisées et que les critères d’admissibilité sont respectés. Les subventions et contributions comprennent les paiements de transfert qui sont effectués par l’entremise de programmes destinés aux particuliers, et qui constituent des transferts de fonds importants vers les collectivités dans le cadre des ententes de financement entre les collectivités et le gouvernement. Les paiements aux particuliers comprennent les prestations pour enfants, le soutien du revenu et le supplément de revenu. Les prestations d’aide sont fondées sur des critères tels que l’âge, la situation familiale, le revenu et l’emploi. D’autres paiements de transfert sont versés pour mener des recherches, créer des emplois par l’entremise du soutien à la formation et promouvoir des activités en éducation, en santé et en culture. Entrent également dans cette catégorie les charges d’autres entités consolidées et d’autres paiements divers. En vertu de la Loi sur l’accord intergouvernemental de partage des recettes tirées de l’exploitation des ressources des Territoires du Nord-Ouest, jusqu’à 25 % de l’avantage financier net réalisé par le gouvernement au titre des revenus tirés des ressources non renouvelables sera transféré aux parties autochtones signataires de l’Accord intergouvernemental de partage des recettes tirées de l’exploitation des ressources des Territoires du Nord-Ouest [note 2(p)]. Toutes les autres charges sont comptabilisées selon la méthode de la comptabilité d’exercice.

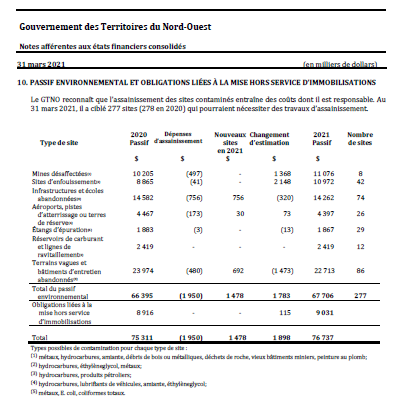

(r) Passifs environnementaux

Le passif environnemental résulte de sites contaminés par suite la présence dans l’air, le sol, l’eau ou les sédiments d’une substance chimique, organique ou radioactive ou d’un organisme vivant dans une proportion qui dépasse la norme environnementale. Un passif relatif à l’assainissement des sites contaminés est constaté quand tous les critères suivants sont remplis : une norme environnementale existe; la contamination dépasse la norme environnementale; le gouvernement est directement responsable de la contamination ou en assume la responsabilité; il est prévu que des avantages économiques futurs seront abandonnés et il est possible de procéder à une estimation raisonnable du montant en cause. Ce passif reflète la meilleure estimation du gouvernement quant au montant nécessaire pour rétablir un site à la norme minimale actuelle applicable à la même utilisation que celle antérieure à la contamination.

Le passif environnemental correspond aux coûts estimés relativement à la gestion et à l’assainissement des sites contaminés, notamment les coûts liés à de futures évaluations de sites, à l’élaboration de plans d’action, aux ressources nécessaires à l’assainissement, aux installations d’épandage et à la surveillance. Tous les coûts relatifs à l’assainissement et à la surveillance des sites ainsi qu’aux activités d’après-fermeture sont estimés et comptabilisés. Si aucune analyse indépendante n’est disponible, mais que les renseignements sont suffisants, il convient d’utiliser une méthodologie pour estimer et enregistrer un passif. La méthodologie consiste à se reporter aux coûts réels ou estimatifs associés à l’assainissement de sites présentant une superficie et un degré de contamination comparables, dans un cas où le gouvernement est tenu, ou vraisemblablement tenu, de les assumer. S’il est impossible de déterminer la responsabilité du gouvernement quant à ces coûts, si on ne peut confirmer que des avantages économiques futurs seront abandonnés ou si aucune estimation raisonnable ne peut être établie, une éventualité est présentée dans les notes afférentes aux états financiers consolidés, et aucun passif n’est enregistré. Le passif environnemental lié aux sites contaminés est réévalué chaque année.

(s) Obligations liées à la mise hors service d’immobilisations

Chaque année, la Société d’hydro des TNO dresse la liste de ses obligations juridiques liées à la mise hors service de ses immobilisations corporelles. Les meilleures estimations de la direction quant aux dépenses qui devront être engagées pour régler ces obligations sont comptabilisées dans la mesure où elles peuvent être établies raisonnablement. Ces estimations sont calculées en fonction des flux de trésorerie futurs estimatifs nécessaires pour se libérer des obligations, actualisés selon les taux des emprunts de la Société d’hydro des TNO pour des dates d’échéance qui coïncident avec l’échéancier des flux de trésorerie prévus.

Les obligations estimées liées à la mise hors service d’immobilisations sont comptabilisées à titre de passif et les immobilisations corporelles sont augmentées du même montant. On augmente le passif au titre de ces obligations annuellement en fonction du temps écoulé, selon les taux d’actualisation implicites de l’évaluation initiale. Les variations du montant d’une obligation attribuables à des révisions de l’échéancier ou du montant des flux de trésorerie estimatifs non actualisés ou d’une révision du taux d’actualisation sont comptabilisées comme une augmentation ou une diminution, selon le cas, de la valeur comptable de l’immobilisation corporelle en cause.

La Société d’hydro des TNO a déterminé qu’elle avait des obligations liées à la mise hors service de certains actifs hydroélectriques, thermiques, de transport et de distribution, qu’elle s’attend à entretenir et à exploiter pour une durée indéterminée. Ainsi, aucun passif n’a été comptabilisé.

(t) Recouvrements de charges d’exercices antérieurs

Les recouvrements de charges d’exercices antérieurs et la contre-passation de charges à payer d’exercices antérieurs qui dépassent les charges réelles sont présentés distinctement des autres revenus dans l’état consolidé des résultats et de l’excédent accumulé. Conformément à la Loi sur la gestion des finances publiques, ces recouvrements ne peuvent servir à augmenter le montant affecté par voie de crédit aux charges de l’exercice.

(u) Actifs affectés

Les actifs affectés sont des actifs grevés d’affectations d’origine externe constituant une obligation, en vertu d’une entente conclue avec un tiers, ou d’une loi d’un autre gouvernement, d’utiliser les ressources à une ou des fins déterminées. Les encaissements restreints externes sont considérés comme des revenus dans les états financiers consolidés du gouvernement dans l’exercice au cours duquel les ressources sont utilisées à une ou des fins déterminées. Un encaissement restreint externe reçu avant que ce critère ait été satisfait est inscrit au passif jusqu’à l’utilisation déterminée des ressources.

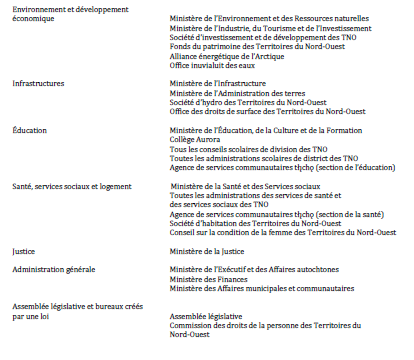

(v) Informations sectorielles

Le GTNO présente des informations sectorielles en s’appuyant sur les liens qui peuvent être établis entre ses activités et celles d’entités semblables. Les informations sectorielles sont présentées dans le tableau B. Les secteurs sont déterminés selon la nature des activités d’une entité et des relations de reddition de comptes entre un groupe d’entités semblables et le GTNO. Il n’y a pas de répartitions importantes de produits ou de charges entre les secteurs.

On considère les ministères du GTNO comme un secteur afin d’illustrer la responsabilisation directe pour ce qui est de la communication de l’information financière et de l’établissement du budget entre les ministères, leurs ministres respectifs et l’Assemblée législative.

Les autres organismes publics au sein du périmètre comptable du GTNO constituent un autre secteur. Ces organismes sont généralement associés à un ministère en particulier et ont un rapport hiérarchique officiel envers celui-ci. Par exemple, les administrations des services de santé et des services sociaux ont l’obligation de rendre des comptes au ministre de la Santé et des Services sociaux de même qu’aux membres de leurs conseils d’administration respectifs. D’autres organismes publics comptent aussi des organismes qui relèvent directement d’un ministre responsable de leurs activités. Par exemple, des ministres sont affectés à l’exploitation de la Société d’habitation des Territoires du Nord-Ouest et de la Société d’hydro des TNO. Les organismes de ce secteur aident le GTNO à assurer la prestation des programmes et des services et à mener à bien ses priorités.

(w) Partenariats public-privé (PPP)

Le GTNO peut, au lieu d’utiliser les modes traditionnels d’approvisionnement régis par ses règlements sur la passation de marchés publics, conclure des ententes de partenariat public-privé (PPP) avec le secteur privé pour se procurer des services et des infrastructures publiques si : le coût total projeté des services (coûts d’immobilisations, d’exploitation et d’entretien) sur la durée de l’entente dépasse 50 000 $; le risque est adéquatement réparti entre le GTNO et ses partenaires du secteur privé; l’entente se prolonge au-delà de la construction initiale des immobilisations visées; l’entente est nettement avantageuse plutôt que simplement neutre par rapport aux processus d’approvisionnement standard. Les coûts d’exploitation et d’entretien, qui sont clairement indiqués dans l’entente, sont passés en charges à mesure qu’ils sont engagés.

Le GTNO comptabilise les projets de PPP selon la teneur de l’entente sous-jacente. Lorsqu’il prend à son compte les risques et les avantages d’une immobilisation en cours de construction, l’actif et le passif correspondant sont comptabilisés à mesure que la construction avance. Les immobilisations (classées comme travaux en cours) et le passif correspondant sont comptabilisés au prorata du degré d’avancement estimatif des travaux. Dans les cas où les risques et les avantages du projet ne reviennent pas au gouvernement tant que la construction n’est pas pratiquement achevée, il y a lieu de fournir l’entente connexe.

La valeur de l’immobilisation correspond à la somme des paiements proportionnels versés durant la construction et de la valeur actualisée nette des paiements futurs, celle-ci étant calculée au taux d’intérêt implicite pour l’entente. Les dépenses en immobilisations peuvent être engagées tout au long du projet ou à la date de mise en service de l’immobilisation, tout comme les frais d’entretien. Ces frais comprendront les frais d’entretien et d’exploitation. Tous les paiements sont ajustés en fonction des normes de rendement établies dans l’entente pertinente; des pénalités peuvent être appliquées si ces normes ne sont pas atteintes. À partir de leur mise en service, les immobilisations liées aux PPP seront amorties sur leur durée de vie utile estimée.

Une entente de PPP peut englober certains revenus, notamment ceux perçus par le partenaire au nom du GTNO. Dans ce cas, le GTNO présentera le revenu brut ainsi que l’actif, le passif et les charges associés au projet.

(x) Modifications comptables à venir

Instruments financiers

Le Conseil sur la comptabilité dans le secteur public (CCSP) a publié le chapitre SP 3450 – Instruments financiers, qui s’applique aux exercices ouverts à compter du 1er avril 2022. Les éléments compris dans le champ d’application de la norme sont associés à l’une des deux catégories d’évaluation suivantes : évaluation à la juste valeur, ou évaluation au coût ou au coût après amortissement. L’évaluation à la juste valeur s’appliquera aux produits dérivés et aux placements de portefeuille dans des instruments de capitaux propres qui sont cotés sur un marché actif. En outre, lorsque des groupes d’actifs ou de passifs financiers seront gérés selon leur juste valeur, ils pourront être comptabilisés sur cette base. Les autres actifs et passifs financiers seront généralement évalués au coût ou au coût après amortissement. Les gains et les pertes découlant de la réévaluation à la juste valeur seront présentés dans l’état des gains et pertes de réévaluation, jusqu’à ce que l’élément concerné soit décomptabilisé. L’adoption de cette nouvelle norme n’a pas d’incidence importante sur les états financiers consolidés.

Autres nouvelles normes

À compter du 1er avril 2022, le GTNO sera tenu d’adopter au cours du même exercice les chapitres suivants : SP 2601 – Conversion des devises, SP 1201 – Présentation des états financiers, et SP 3041 – Placements de portefeuille. Les organismes gouvernementaux appliquant les NCSP ont été tenus d’adopter ces normes à compter du 1er avril 2012, mais l’adoption de ces normes n’a pas d’incidence importante sur les états financiers consolidés.

À compter du 1er avril 2022, le GTNO sera tenu d’adopter la norme SP 3280 – Obligations liées à la mise hors service d’immobilisations. Cette norme indique la façon de comptabiliser et de déclarer les passifs relatifs à la mise hors service d’immobilisations corporelles. Le GTNO est en train d’analyser l’incidence de cette norme sur ses états financiers consolidés et prévoit qu’elle affecterait considérablement les passifs, les immobilisations corporelles, l’excédent accumulé au début de l’exercice, et l’amortissement cumulé.

À compter du 1er avril 2023, le GTNO sera tenu d’adopter la norme SP 3400 – Revenus. Cette norme indique la façon de comptabiliser et de déclarer les revenus. Plus précisément, elle distingue les recettes provenant d’opérations assorties d’obligations de rendement et celles qui ne sont pas assorties de telles obligations. L’adoption de cette nouvelle norme n’a pas d’incidence importante sur les états financiers consolidés.

À compter du 1er avril 2023, le GTNO sera appelé à adopter la norme SP 3160 – Partenariats public et privé. Cette norme indique la façon d’évaluer et de divulguer les partenariats public-privé. L’adoption de cette nouvelle norme n’a pas d’incidence importante sur les états financiers consolidés.

3. PLACEMENTS DE PORTEFEUILLE

4. ACTIFS INSCRITS À DES COMPTES SPÉCIAUX ET ACTIFS AFFECTÉS

Actifs inscrits à des comptes spéciaux

Les actifs inscrits à des comptes spéciaux sont compris dans la trésorerie et dans les placements de portefeuille.

En vertu de la Loi sur l’aide financière aux étudiants, les actifs du Fonds des prêts aux étudiants doivent servir à fournir de l’aide financière aux étudiants de niveau postsecondaire qui respectent les critères d’admissibilité définis dans le règlement d’application.

En vertu de la Loi sur le Fonds du patrimoine des Territoires du Nord-Ouest, les actifs du Fonds du patrimoine doivent servir à veiller à ce que les prochaines générations de la population des Territoires du Nord-Ouest bénéficient d’un développement économique continu, notamment en ce qui a trait à l’exploitation des ressources non renouvelables.

En vertu de la Loi sur la réduction et la récupération des déchets, les actifs du Fonds environnemental doivent être utilisés aux fins décrites dans la loi, y compris dans le cadre de programmes liés à la réduction et à la récupération des déchets.

Les placements de portefeuille, bien qu’ils fassent partie du Trésor, sont destinés à couvrir les obligations découlant du Régime d’allocations supplémentaires de retraite et du Régime de pension supplémentaire de l’Assemblée législative [note 14]. Le Règlement sur les allocations supplémentaires de retraite limite les placements à ceux qui sont permis aux termes de la Loi sur les normes de prestation de pension. Le reste consiste en des placements détenus par les organismes publics énumérés à la note 1(a).

En vertu de la Loi sur la Société d’investissement et de développement des Territoires du Nord-Ouest et de son règlement, la Société d’investissement et de développement des Territoires du Nord-Ouest est tenue d’établir un fonds de prêts et d’investissements pour toutes ses activités de prêt et d’investissement. Le règlement précise qu’un Fonds de prêts et de cautionnements sera utilisé pour consigner les opérations de prêt. La Société doit par ailleurs utiliser un Fonds de capital-risque pour consigner les opérations d’investissement à risque. De plus, elle doit maintenir un Fonds d’investissement et un Fonds de subvention.

En plus de ces fonds, la Société d’investissement et de développement des Territoires du Nord-Ouest est tenue de constituer un Fonds de réserve (investissements) et un Fonds de réserve (capital-risque). Elle continuera à déposer dans ces fonds un montant correspondant à 10 % de chaque investissement de capitaux ou investissement à risque effectué. Elle aura la possibilité d’utiliser ces fonds de réserve pour effectuer d’autres investissements ou pour financer ses filiales et effectuer des investissements à risque au moyen de prélèvements approuvés.

En vertu de la Loi sur les titres de biens-fonds, les actifs du Fonds d’assurance des titres de biens-fonds doivent servir à indemniser les propriétaires de certaines pertes financières attribuables à la fraude immobilière ou encore à une omission ou à une erreur dans le système d’enregistrement foncier.

D’autres actifs inscrits à des comptes spéciaux seront utilisés des fins diverses et déterminées.

Actifs affectés

Les actifs affectés comprennent les fonds versés au GTNO, qui doivent être utilisés dans le cadre du programme des immobilisations de l’aéroport de Yellowknife, conformément au protocole d’entente conclu entre le GTNO et les transporteurs aériens signataires. Les actifs affectés au titre des frais d’amélioration de l’aéroport de Yellowknife au 31 mars 2021 sont de 7 793 $ (7 420 $ en 2020) et sont inclus dans la trésorerie et les revenus reportés.

Sept sites ont été fermés (onze en 2020) au cours de l’exercice, soit parce que les travaux d’assainissement y ont été achevés, soit parce qu’ils ne remplissaient plus tous les critères d’inscription d’un passif au titre des sites contaminés.

Aucun passif n’a été constaté pour 67 des 277 sites (68 des 278 sites en 2020). Il est peu probable que la contamination ait une incidence sur la santé et la sécurité publique, cause des dommages ou diminue de quelque façon la qualité de l’environnement avoisinant. A priori, aucune mesure n’est nécessaire à moins que de nouveaux renseignements viennent soulever de plus grandes préoccupations, auquel cas le site sera réévalué. Ces sites continueront de faire l’objet d’une surveillance dans le cadre du programme continu de protection environnementale du GTNO.

L’obligation liée à la mise hors service d’immobilisations comprend la mise hors service, par la Société d’hydro des TNO, de centrales de production sur des terrains loués, de systèmes de réservoirs de stockage et des conduites connexes pour les produits pétroliers dans toutes les collectivités desservies par la Société d’énergie des TNO, une filiale de la Société d’hydro des TNO. La valeur comptable de l’obligation est basée sur le total des flux de trésorerie attendus, l’échéancier prévu des flux de trésorerie (la majorité devant se produire après 2089) et le taux d’actualisation moyen pondéré de 2,40 % (2,48 % en 2020) pour les obligations à régler dans 10 ans ou moins et de 3,12 % (3,11 % en 2020) pour les obligations à régler dans 10 ans ou plus.

Les intérêts sur la dette à long terme, inclus dans les frais de fonctionnement et d’entretien, s’élèvent à 20 037 $ (20 611 $ en 2020).

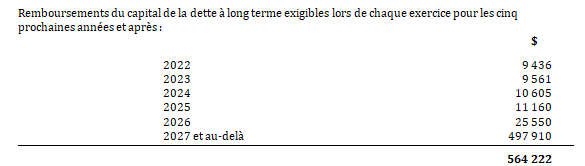

La charge d’intérêts ayant trait aux obligations découlant des contrats de location-acquisition pour l’exercice est de 1 538 $ (1 652 $ en 2020), à un taux moyen implicite de 9,60 % (9,60 % en 2020). Les obligations découlant des contrats de location-acquisition (qui arriveront à échéance entre 2022 et 2061) sont fondées sur les obligations contractuelles minimales pour les contrats en vigueur au 31 mars 2021.

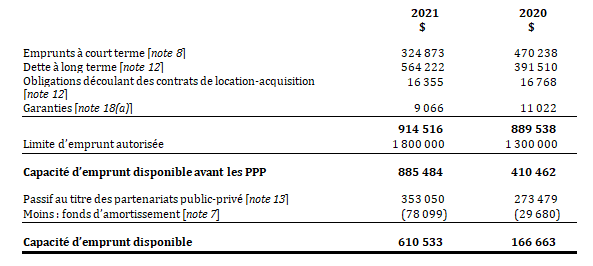

Autorisation relative à la dette

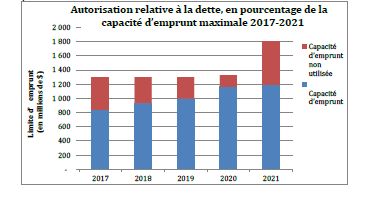

Conformément au paragraphe 28(4) de la Loi sur les Territoires du Nord-Ouest, le GTNO a le pouvoir d’emprunter jusqu’à concurrence d’une limite autorisée par le gouvernement du Canada. La limite d’emprunt du GTNO est passée à 1 800 000 $ en vertu de décret C.P. 2020-0661, daté du 20 septembre 2020.

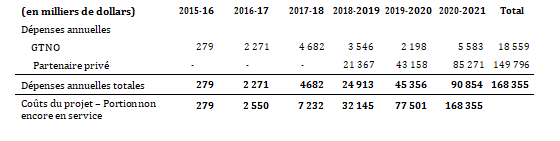

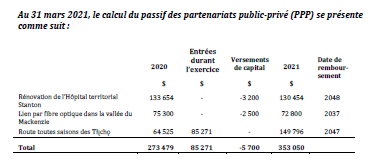

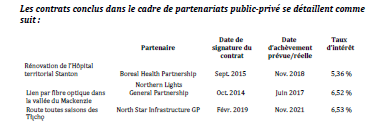

Le GTNO a conclu trois contrats, le premier pour la conception, la construction, l’exploitation et l’entretien du lien par fibre optique dans la vallée du Mackenzie; le deuxième pour la conception, la construction et l’entretien du projet de rénovation de l’Hôpital territorial Stanton; et le dernier pour la conception, la construction et l’entretien de la route toutes saisons de la région des Tłı̨chǫ. Les activités d’exploitation et d’entretien exécutées par le partenaire prennent fin à la date de remboursement, date à partir de laquelle la responsabilité opérationnelle revient au GTNO.

Le calcul du passif des partenariats public-privé (PPP) se présente comme suit :

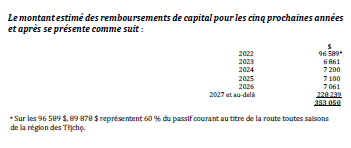

Le remboursement de capital pour les projets de lien par fibre optique dans la vallée du Mackenzie et de rénovation de l’Hôpital territorial Stanton se fait sous forme de versements fixes, égaux et mensuels pour la portion des coûts de construction financée par des fonds privés. Les versements prévus sur le capital pour la route toutes saisons de la région des Tłı̨chǫ comprendront un paiement forfaitaire de 111,2 millions de dollars en 2022, à la date prévue d’achèvement substantiel des travaux, puis des versements fixes, égaux et mensuels. La charge d’intérêts des PPP pour l’exercice est de 12 100 $ (12 400 $ en 2020). Les intérêts capitalisés au cours de la période en fonction de la construction ou du développement d’immobilisations corporelles ayant trait à la route toutes saisons de la région des Tłı̨chǫ sont de 3 500 $ (1 400 $ en 2020).

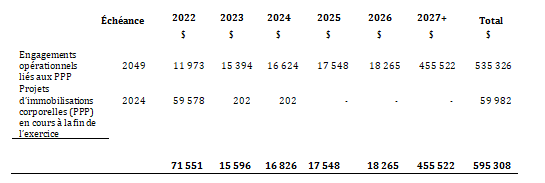

Les immobilisations corporelles, les engagements et les droits contractuels liés aux PPP sont précisés dans la note 17 et le tableau A.

14. RÉGIMES DE RETRAITE

a) Description des régimes

Le GTNO gère les régimes de retraite réguliers pour le compte des députés de l’Assemblée législative, des juges de la Cour territoriale, des employés de l’Administration des services de santé et des services sociaux de Hay River, ainsi que des employés, des directeurs généraux et des directeurs généraux adjoints des écoles catholiques de Yellowknife. Ces régimes de retraite réguliers sont des régimes contributifs à prestations déterminées et sont précapitalisés (réguliers capitalisés). Les fonds de ces régimes sont administrés par des sociétés de fiducie indépendantes.

En plus des régimes de retraite réguliers énumérés ci-dessus, le GTNO gère les régimes supplémentaires des députés de l’Assemblée législative, des juges de la Cour territoriale et des directeurs généraux et directeurs généraux adjoints des écoles catholiques de Yellowknife qui sont non contributifs à prestations déterminées et qui ne sont pas capitalisés (supplémentaires non capitalisés). Le GTNO possède des actifs inscrits à des comptes spéciaux afin de satisfaire aux obligations découlant du régime supplémentaire des députés de l’Assemblée législative [note 4]. Le régime supplémentaire pour les directeurs généraux et les directeurs généraux adjoints est un régime de retraite non capitalisé jusqu’à ce que l’employé quitte son emploi au sein des écoles catholiques de Yellowknife.

Le GTNO est responsable de toutes les prestations. Tous les régimes fournissent des prestations en cas de décès au conjoint et aux personnes à charge admissibles. Tous les régimes sont indexés. Les actifs des régimes se composent d’un portefeuille d’actions canadiennes et étrangères de même que d’obligations et de titres à revenu fixe canadiens.

Les prestations versées en vertu des régimes sont fondées sur les années de service et les gains admissibles. Les prestations du régime correspondent généralement à un pourcentage du salaire moyen d’un nombre donné des meilleures années de service ouvrant droit à pension.

Les autres employés du GTNO participent au Régime de pension de retraite de la fonction publique du Canada. Ce régime verse des prestations calculées selon le nombre d’années de service ouvrant droit à pension, jusqu’à concurrence de 35 ans. Les prestations sont calculées au moyen d’une formule énoncée dans la loi, et non en fonction de la situation financière du régime. La méthode de calcul des prestations se base sur un taux de 2 % par année de service ouvrant droit à pension multiplié par le salaire moyen des cinq meilleures années consécutives de service.

Le Régime a été modifié en 2013 afin de repousser l’âge normal de la retraite et les autres seuils liés à l’âge de 60 à 65 ans pour les nouveaux participants du régime à compter du 1er janvier 2013. L’âge de la retraite reste à 60 ans pour les participants embauchés avant le 1er janvier 2013. En outre, les taux des cotisations au titre des services actuels de tous les participants de la fonction publique ont augmenté en 2017 : le partage des coûts entre employeur et employé est passé à 50/50.

Les autres prestations comprennent les rentes de survivant, les prestations minimales en cas de décès, les rentes de retraite anticipée non réduites et les rentes d’invalidité.

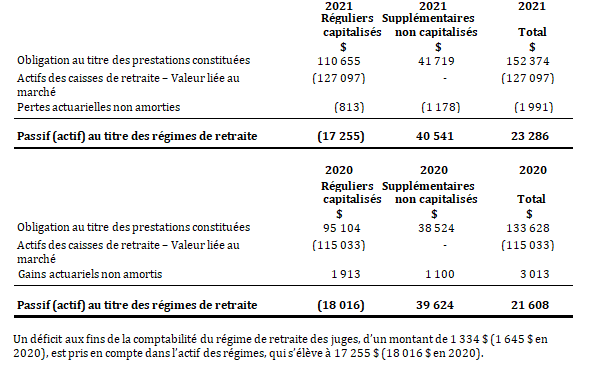

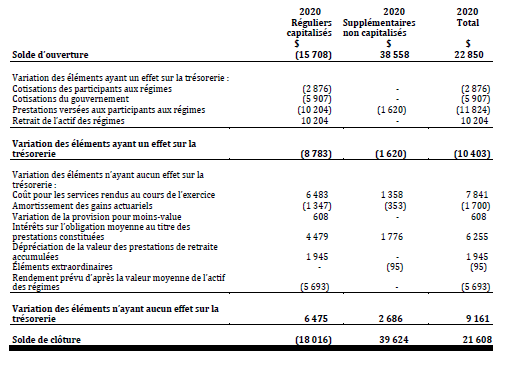

b) Passif au titre des régimes de retraite

d) Charge de retraite

La charge de retraite comprend le coût des prestations pour les services rendus au cours de l’exercice, l’amortissement des gains ou des pertes actuariels nets et les intérêts sur l’obligation moyenne au titre des prestations constituées, après déduction du rendement prévu d’après la valeur moyenne de l’actif des régimes, de la variation de la provision pour moins-value et des cotisations des participants aux régimes. La charge totale s’élève à 4 890 $ (4 435 $ en 2020). On détermine les intérêts sur l’obligation au titre des prestations constituées en appliquant le taux d’actualisation établi au début de l’exercice à la valeur moyenne de l’obligation au titre des prestations constituées pour l’exercice. On détermine le rendement prévu de l’actif des régimes en appliquant le taux de rendement hypothétique de l’actif des régimes à la valeur moyenne liée au marché de l’actif pour l’exercice. L’écart entre le rendement prévu et le rendement réel de l’actif des régimes donne lieu à un gain de 3 946 $ (832 $ en 2020).

En plus des éléments mentionnés ci-dessus, le GTNO a cotisé 58 053 $ (55 229 $ en 2020) au Régime de pension de retraite de la fonction publique, et les employés ont cotisé 56 454 $ (53 356 $ en 2020).

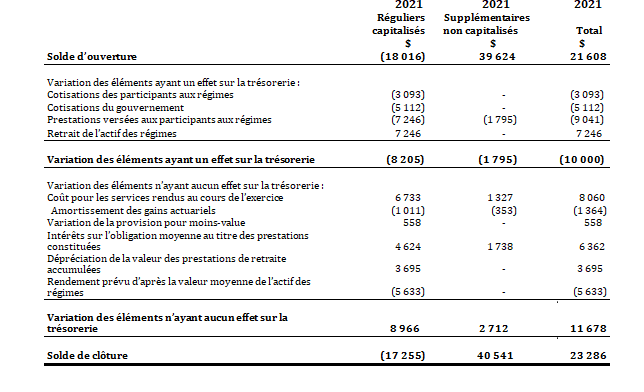

e) Changements concernant les régimes de retraite au cours de l’exercice

Il n’a eu aucune modification aux régimes, de règlements de régime, de compressions ou de dérogations temporaires au régime en 2021.

f) Méthodes d’évaluation et hypothèses ayant servi à évaluer le passif au titre des régimes de retraite

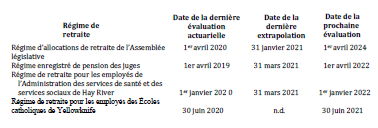

Le tableau suivant montre la date de l’évaluation aux fins de comptabilité pour chaque régime :

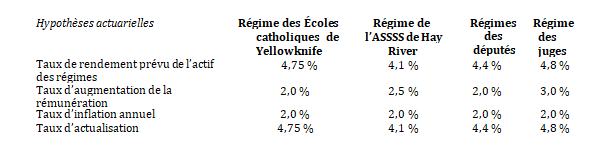

Les évaluations actuarielles ont été réalisées au moyen de la méthode de répartition des prestations projetées. Ces évaluations reposent sur un certain nombre d’hypothèses actuarielles qui portent notamment sur la mortalité, les années de service, les retraits, les gains et les taux d’intérêt. Les hypothèses reflètent les meilleures estimations du GTNO à l’égard des taux prévus à long terme et des prévisions à court terme.

Méthode d’évaluation de l’actif

La méthode d’évaluation de l’actif pour tous les régimes se fonde généralement sur la valeur liée au marché. La valeur marchande de l’actif des régimes de retraite est de 131 869 $ (118 084 $ en 2020).

Gains et pertes actuariels

Des gains et des pertes actuariels se produisent quand les résultats réels s’écartent des estimations ou lorsque les hypothèses actuarielles changent. Des ajustements sont alors requis, dont les montants sont amortis selon la méthode de l’amortissement linéaire sur la durée moyenne estimative du reste de la carrière active des cotisants concernés.

En plus des prestations de retraite, le GTNO verse à ses employés des indemnités de cessation d’emploi (démission et départ à la retraite) ainsi que des indemnités liées au déménagement et aux congés rémunérés (congés de maladie, congés spéciaux, congés de maternité et congés parentaux). Les régimes d’avantages sociaux ne sont pas précapitalisés et aucun actif n’y est greffé, ce qui a pour effet de créer un déficit pour le régime équivalant à l’obligation au titre des indemnités constituées.

Le GTNO accorde à ses employés des indemnités de cessation d’emploi en fonction des modalités de cessation d’emploi (p. ex. démission ou départ à la retraite) et d’une combinaison adéquate de facteurs comme le date d’embauche, le taux salarial, le nombre d’années de service continu et l’âge, et ces indemnités sont plafonnées. Les indemnités de déménagement sont déterminées en fonction de divers critères, les principaux étant le lieu d’embauche, la catégorie d’employé et la durée d’emploi. Les indemnités de ces deux catégories sont évaluées au moyen de la méthode des unités de crédit projetées.

Les congés rémunérés s’accumulent généralement à mesure que l’employé fournit des services et sont octroyés lorsque survient un événement rendant l’employé admissible aux indemnités prévues par les modalités du régime. Ces événements sont notamment la maladie de l’employé ou d’une personne à sa charge et le décès d’un membre de la famille immédiate. Les avantages qui s’accumulent au titre de congés rémunérés ont été évalués sur une base actuarielle selon la méthode de l’utilisation prévue. Les congés parentaux et de maternité font partie des avantages sociaux qui ne s’accumulent pas et sont comptabilisés à la date du début du congé.

Résultats d’évaluation

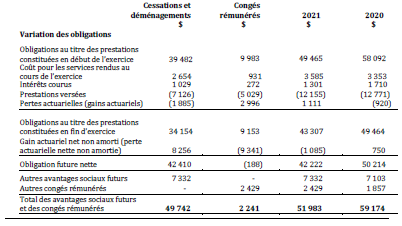

La plus récente évaluation actuarielle a été réalisée en date du 15 février 2019 et les résultats ont été extrapolés au 31 mars 2021. La date de la prochaine évaluation actuarielle est fixée au 31 mars 2022. Les valeurs présentées ci-dessous concernent tous les avantages sociaux regroupés compris dans les congés rémunérés et les indemnités de cessation d’emploi au sein des comptes consolidés du gouvernement.

16. ACTIFS EN FIDUCIE ADMINISTRÉS PAR LE GOUVERNEMENT

Le GTNO administre pour le compte de tiers des actifs en fiducie qui ne figurent pas dans ses propres éléments d’actif et de passif. Ces actifs prennent la forme de trésorerie et de dépôts à terme de 20 068 $ (17 815 $ en 2020), ce qui comprend le curateur public et les garanties pour permis d’utilisation des terres et des eaux et gisements de pétrole et de gaz.

En plus de ces actifs en fiducie, le GTNO détient 666 425 $ (678 637 $ en 2020) en liquidités et en garanties bancaires sous la forme de lettres de crédit et de cautionnements. La majorité de ces garanties sont adossées à des permis délivrés en vertu de la réglementation visant l’utilisation des eaux et le dépôt des déchets.

(a) Garanties

Le GTNO a garanti des prêts résidentiels auprès de banques pour un montant total de 322 $ (380 $ en 2020) et indemnisé la Société canadienne d’hypothèques et de logement pour des prêts à des tiers totalisant 6 426 $ (8 203 $ en 2020). De plus, le GTNO a fourni une garantie à l’Agence canadienne du Sang/la Société canadienne du sang pour couvrir une partie des réclamations éventuelles des utilisateurs du système national d’approvisionnement en sang. La quote-part du GTNO se limite au pourcentage que représente la population des Territoires du Nord-Ouest par rapport à celle du Canada.

La Société d’investissement et de développement des Territoires du Nord-Ouest compte un (un en 2020) prêt en cours auprès d’une organisation d’aide au développement des collectivités du Nord pour un montant total de 318 $ (339 $ en 2020). Les prêts accordés peuvent être cédés à la Société lorsque ceux-ci sont douteux. Si les prêts sont cédés à la Société, celle-ci a la possibilité de radier le solde des prêts des organisations d’aide au développement des collectivités du Nord et de tenter de récupérer la perte subie. En 2021, aucun compte n’a été cédé à la société (10 $ en 2020).

La Société d’investissement et de développement des Territoires du Nord-Ouest a une lettre de crédit irrévocable (deux en 2020) totalisant 2 000 $ (2 100 $ en 2020), qui expireront en 2022. La Société devra verser le montant de ces lettres si ses bénéficiaires sont en défaut de paiement des dettes sous-jacentes. Si la Société doit rembourser des tiers en vertu de ces contrats de garantie, les bénéficiaires devront lui rembourser ces montants. Les lettres de crédit sont garanties par un billet, un contrat de sûreté générale, un cautionnement ou une hypothèque accessoire. Aucun paiement n’a été effectué au cours de l’exercice (aucun en 2020).

(b) Réclamations et litiges

Le GTNO fait face à des réclamations et à des litiges en cours ou à des menaces de poursuites. Dans certains de ces cas, conformément aux ententes négociées avant la division des territoires, les gouvernements des Territoires du Nord-Ouest et du Nunavut vont tous deux assurer la défense. Le coût de la défense ainsi que les dommages qui pourront au bout du compte être adjugés seront partagés entre les deux gouvernements selon la proportion de 55,66 % et 44,34 % respectivement.

Le GTNO comptabilise une provision pour toute réclamation ou tout litige s’il est probable qu’un paiement devra être effectué et que le montant de la perte peut faire l’objet d’une estimation raisonnable. La provision est fondée sur les prévisions obtenues grâce à l’expérience des juristes du GTNO ou à la jurisprudence s’appliquant à des circonstances semblables. À la fin de l’exercice, le GTNO a estimé le montant total réclamé, pour lequel on ne peut déterminer l’issue, à 125 421 $ (106 630 $ en 2020). Puisqu’on ne peut déterminer la probabilité qu’un événement futur confirme qu’un passif a été engagé au 31 mars, aucune provision pour de telles réclamations n’a été faite dans les présents états financiers consolidés.

Les charges des divers ministères du GTNO, de ses sociétés territoriales ainsi que de divers autres organismes publics sont regroupées dans l’état consolidé des résultats et de l’excédent accumulé comme suit :

21. DÉPASSEMENT DE CRÉDIT

Au cours de l’exercice, aucun ministère (un en 2020) n’a dépassé son crédit de fonctionnement (23 $ en 2020), et aucun ministère (aucun en 2020) n’a dépassé son crédit d’immobilisations (dépassement de 0 $ en 2020).

Les dépassements de crédit contreviennent à l’article 71 de la Loi sur la gestion des finances publiques, qui prévoit « [qu’il] est interdit d’engager une dépense qui entraîne un dépassement du crédit précisé dans le budget des dépenses d’un ministère ».

22. COVID-19

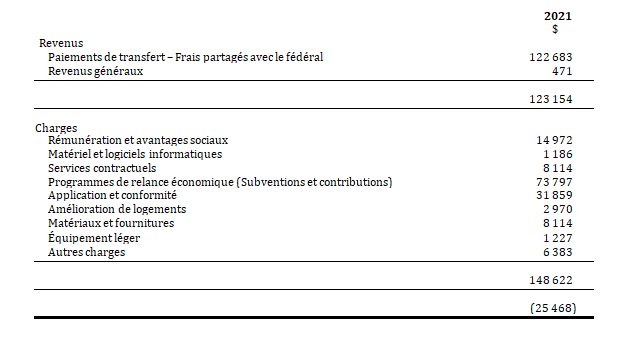

Le 22 mars 2020, le gouvernement des Territoires du Nord-Ouest a déclaré l’état d’urgence sanitaire publique face à la pandémie de COVID-19. Le GTNO a mis en œuvre divers programmes et a annoncé la mise en place de soutiens et d’aides financières pour les particuliers, les entreprises et les organisations. Les répercussions de la COVID-19 sur les activités du gouvernement pour 2021 se présentent comme suit :

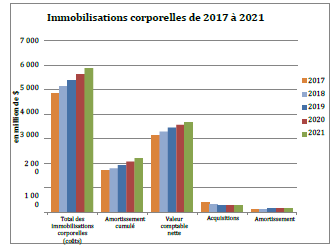

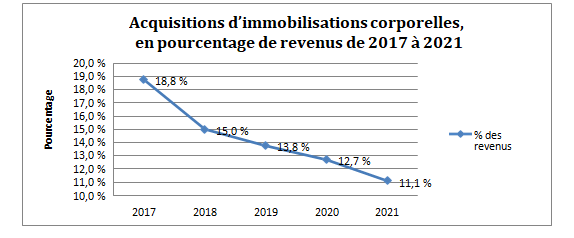

Tableau A – Tableau consolidé des immobilisations corporelles

Tableau B – Tableau consolidé des informations sectorielles

INTRODUCTION

Les comptes publics présentent la situation financière et les résultats des activités du gouvernement des Territoires du Nord‐Ouest (GTNO) pour un exercice. L’information fournie dans les pages qui suivent vise à aider les lecteurs des comptes publics à évaluer la santé financière du GTNO.

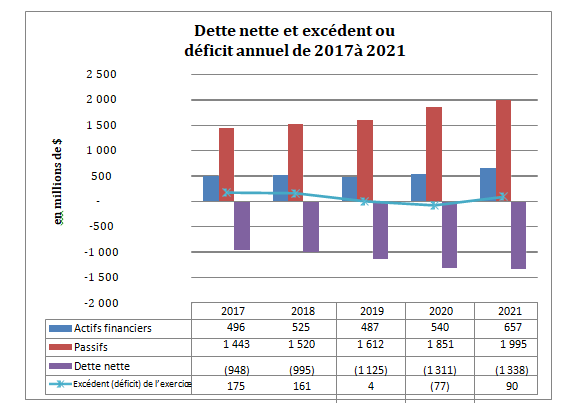

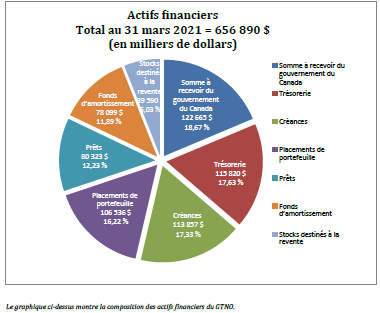

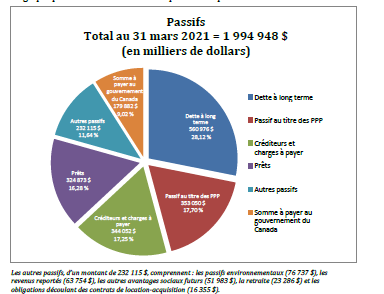

L’état consolidé de la situation financière, établi le 31 mars, rend compte de la situation financière du GTNO, y compris l’actif, le passif, l’excédent ou le déficit accumulé, ainsi que de sa situation de dette nette.

L’état consolidé des résultats fournit des informations financières concernant les revenus et les charges qui englobent les résultats d’un exercice financier.

L’état consolidé de la variation de la dette nette explique la variation de la dette nette. Il présente la mesure dans laquelle les revenus constatés au cours de la période comptable ont suffi pour faire face aux dépenses de la même période, et ce que le GTNO a dépensé pour acquérir des immobilisations corporelles et des stocks.

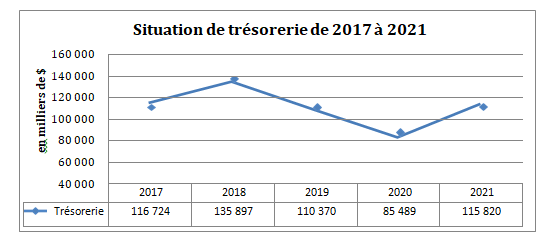

L’état consolidé des flux de trésorerie fournit de l’information sur la trésorerie au début et à la fin de l’exercice, ainsi que sur les sources et l’utilisation de la trésorerie au cours de l’exercice pour les activités d’exploitation, d’investissement, de financement et d’investissement en immobilisations.

Les renseignements figurant dans les états financiers consolidés (la section I des comptes publics) concernent l’ensemble des ministères et des organismes contrôlés par le gouvernement (énumérés à l’Annexe A et à la Note 1 des états financiers consolidés), tous compris dans le périmètre comptable du GTNO

SOMMAIRE

Les résultats consolidés des activités de l’exercice terminé le 31 mars 2021 et la situation financière consolidée à cette date sont résumés ci‐dessous :

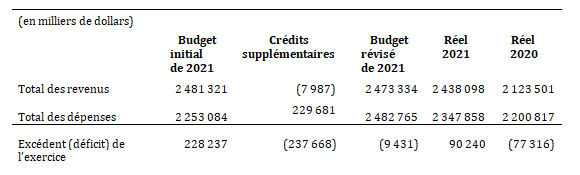

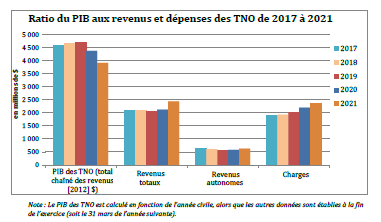

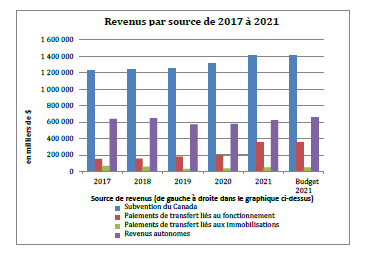

- Les états financiers consolidés de 2020‐2021 font état d’un excédent de fonctionnement annuel réel de 90,2 millions de dollars, soit 137,9 millions de dollars ou 60,5 % de moins que le montant prévu au budget. L’excédent de fonctionnement annuel est supérieur de 167,6 millions de dollars, soit 216,7 %, à celui de l’année précédente. La variation de l’excédent est basée sur les variations des revenus et des dépenses, comme expliqué ci‐dessous.

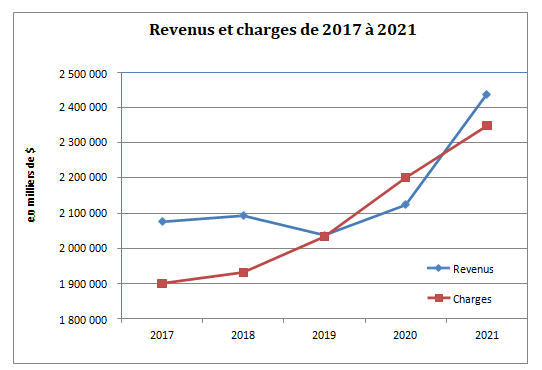

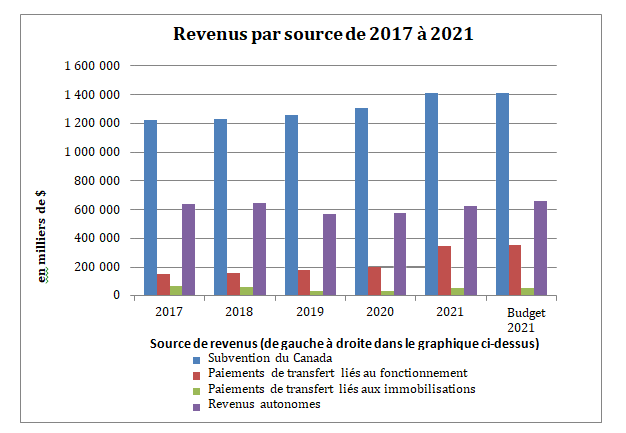

- Le total des revenus consolidés en 2020‐2021 est de 2,4 milliards de dollars, soit 43,2 millions de dollars ou 1,7 % de moins que le budget initial. Le total des revenus consolidés est supérieur de 314,6 millions de dollars, soit 14,8 %, à celui de l’année précédente. L’augmentation des revenus réels est principalement due à une subvention plus élevée du Canada en raison de l’augmentation de la base des dépenses brutes ainsi qu’à une augmentation des paiements de transfert du Canada dans le cadre des dépenses liées à la COVID‐19.

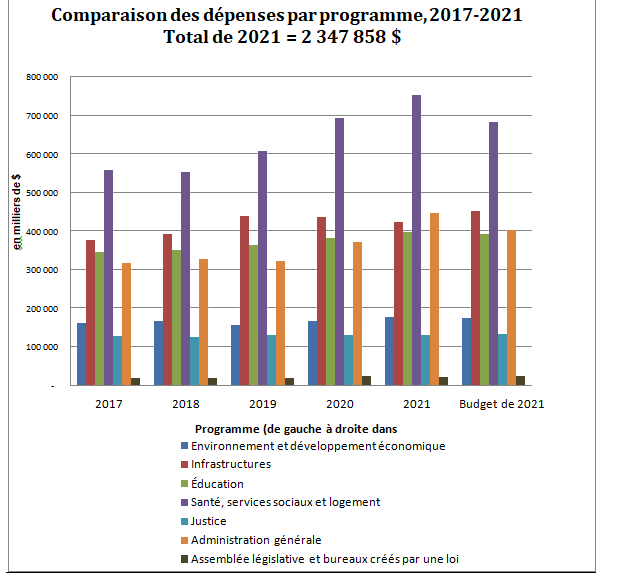

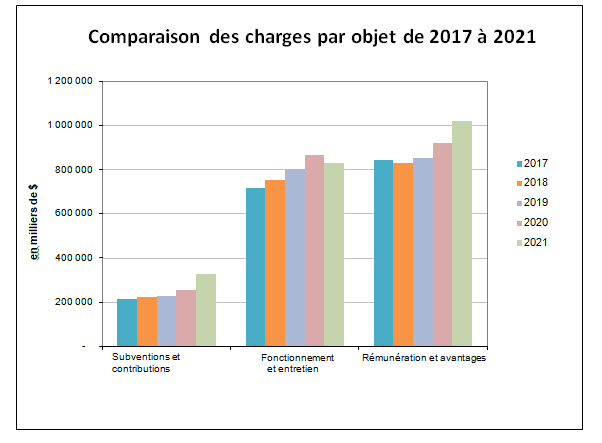

- Le total des dépenses consolidées en 2020‐2021 est de 2,4 milliards de dollars, soit 94,8 millions de dollars ou 4,2 % de plus que le budget initial. Le total des dépenses consolidées est supérieur de 147,0 millions de dollars, soit 6,7 %, à celui de l’année précédente. L’augmentation des dépenses réelles est principalement due aux répercussions des dépenses liées à la COVID‐19, c’est‐à‐dire les dépenses pour les programmes de soutien financier pour la relance économique et la mise en œuvre de mesures de santé et de sécurité.

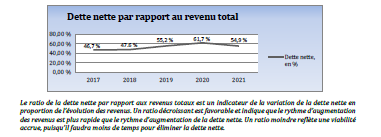

- Le gouvernement se trouve dans une situation de dette nette de 1,3 milliard de dollars. Au cours de l’année, le gouvernement a émis des obligations pour un montant de 180 millions de dollars, a contracté des obligations PPP pour un montant de 85,3 millions de dollars et a généré des revenus différés pour un montant de 23,6 millions de dollars, ce qui a augmenté la dette nette. Le gouvernement a utilisé 140 millions de dollars du produit des obligations pour rembourser des prêts à court terme et a investi 48,4 millions de dollars dans un fonds d’amortissement, ce qui a réduit la dette nette. Combinée aux autres variations des actifs et passifs financiers, la dette nette a augmenté de 27,1 millions de dollars au cours de l’exercice 2020‐2021.